Mengulik Perilaku Pembayaran Biaya Kesehatan Masyarakat Indonesia. Biaya Sendiri atau Asuransi?

Kamis, 30 Mei 2019 - 11:50 WIB

Mengulik Perilaku Pembayaran Biaya Kesehatan Masyarakat Indonesia. Biaya Sendiri atau Asuransi?

A

A

A

Asuransi kesehatan bukan lagi hal asing di telinga masyarakat. Beberapa tahun lalu masih banyak yang menganggap bahwa hanya orang kaya yang dapat memiliki asuransi. Mengapa demikian?

Asuransi kesehatan dianggap sebagai pengeluaran extra untuk keadaan tidak terduga, sehingga masih banyak masyarakat yang menganggap bahwa asuransi kesehatan adalah beban pengeluaran tambahan.

Usaha pemerintah untuk mengedukasi masyarakattentang pentingnya perlindungan kesehatan terlihat dengan program asuransi nasional yang dikenal dengan sebutan BPJS.

Program BPJS terbilang sukses, dilihat dari hasil survei bpjs-kesehatan.go.id di mana hingga 1 Mei 2019 sudah lebih dari 221 juta masyarakat Indonesia terdaftar menjadi peserta program Jaminan Kesehatan Nasional-Kartu Indonesia Sehat dari pemerintah, dengan jumlah persentase sebesar 83,94% dari total seluruh penduduk Indonesia.

Dikutip dari Okezone.com, bahkan BPJS Kesehatan tercatat sebagai asuransi kesehatan terbesar di dunia karena memiliki jumlah peserta yang sangat banyak.Berbanding terbalik dengan kepemilikan BPJS, menurut Ketua Dewan Asuransi Indonesia (DAI) dalam sebuah acara akhir tahun 2018 lalu, dari 265 juta penduduk Indonesia, dikatakan bahwa hanya sekitar 1,7% yang memiliki asuransi (di luar dari layanan BPJS Kesehatan), dikutip Kompas.com.

Masyarakat Indonesia masih antiasuransi?

Jika dilihat dari manfaatnya, asuransi kesehatan merupakan sebuah bentuk perlindungan atau proteksi terhadap seseorang atau keluarga darisisi kesehatan dan untuk membantu meminimalisir risiko finansial yang terjadi secara tidak terduga ketika seseorang sakit. Jika demikian, mengapa belum semua masyarakat terlindungi?

![Mengulik Perilaku Pembayaran Biaya Kesehatan Masyarakat Indonesia. Biaya Sendiri atau Asuransi?]()

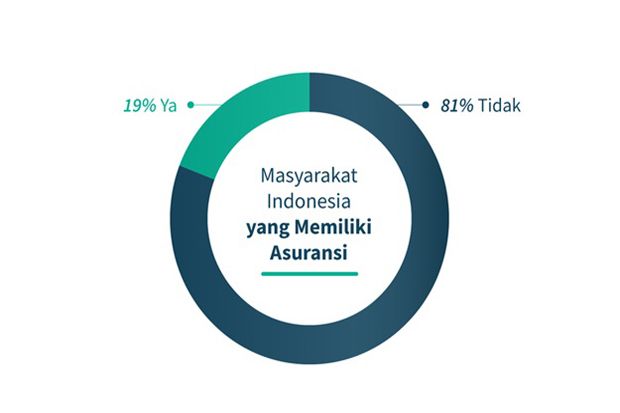

Senada dengan hasil survei yang Honestdocs lakukan, di mana dari 8.314 responden yang terlibat, masih banyak responden yang menjawab tidak memiliki asuransi kesehatan, yakni sebesar 81%.

Bahkan dalam diskusi seputar perencanaan investasi dan keuangan, hanya sedikit orang yang memprioritaskan kepemilikan asuransi kesehatan dalam rencana jangka panjangnya. Karena kebanyakan dari mereka cenderung mengalokasikan dananya ke dalam berbagai jenis investasi seperti properti, saham, logam, deposito, dan lain sebagainya.

Padahal proteksi asuransi kesehatan dapat dijadikan rencana jangka panjang dan pembayaran premi atau iuran kesehatan pun dapat disesuaikan dengan kemampuan keuangan.Tetapi keengganan ini bisa saja disebabkan oleh beberapa hal, seperti kondisi ekonomi dan jumlah pendapatan masyarakat yang masih kecil, kesulitan mendapatkan informasi dan pemahaman mengenai asuransi, tingkat pendidikan atau edukasi masyarakat yang masih rendah, serta adanya anggapan bahwa asuransi kesehatan bukanlah kebutuhan pokok yang harus dimiliki.

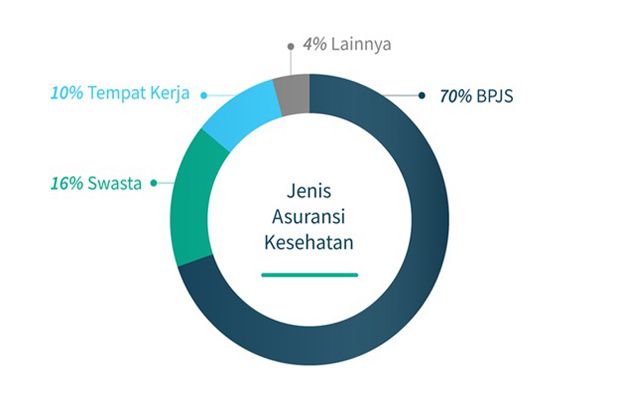

Dari hasil survei, juga didapatkan data mengenai jenis asuransi kesehatan yang dimiliki masyarakat, ditemukan bahwa BPJS Kesehatan masih menjadi pilihan asuransi kebanyakan masyarakat (70%) kemudian diikuti oleh asuransi swasta (16%), asuransi tempat kerja (10%), dan lainnya (4%).

![Mengulik Perilaku Pembayaran Biaya Kesehatan Masyarakat Indonesia. Biaya Sendiri atau Asuransi?]()

Pelayanan BPJS Kesehatan nampaknya sudah cukup merata di seluruh wilayah Indonesia. Sebanyak 51% penduduk Jakarta telah memiliki asuransi kesehatan dan rata-rata 46% responden wilayahJawa Barat, Jawa Tengah, dan beberapa wilayah lain di Indonesia jugatelah memiliki asuransi kesehatan.

Hal ini mungkin dipengaruhi oleh tingkat rata-rata ekonomi masyarakat serta kemudahan akses dalam mendapatkan informasi dan layanan asuransi kesehatan terutama di kota-kota besar.

Maka dari itu, untuk memenuhi kebutuhan masyarakat akan pelayanan kesehatan di seluruh Indonesia, pemerintah terus menambah kerja sama dengan berbagai fasilitas kesehatan, termasuk klinik utama, optik, hingga RS Kelas D Pratama. Saatini, sudah ada lebih dari 27 ribu faskes (fasilitas kesehatan) yang terdaftar dalam BPJS Kesehatan.

Dari total 8.314 responden juga diketahui bahwa yang memiliki asuransi kesehatan didominasi oleh usia 45-54 tahun dan rata-rata penduduk usia di atas 65 tahuntidak memiliki asuransi kesehatan.

Jadi, seberapa penting memiliki asuransi kesehatan?

Manfaat asuransi kesehatan atau BPJS Kesehatan sebenarnya adalah untuk memberikan jaminan kesehatan ketika seseorang jatuh sakit, Anda tetap mendapatkan pelayanan kesehatan tanpa perlu dipusingkan dengan masalah biaya pengobatan.

Bayangkan, biaya pengobatan di Indonesia setiap tahun cenderung mengalami peningkatan, dibandingkan tahun 2018 biaya pengobatan naik sebesar 12,6%. Dikutip dari detik.com, peningkatan ini lebih tinggi dibandingkan negara-negara di Asia, seperti Malaysia yang naik sebesar 12,5%, Singapura 9,1%, dan rata-rata negara lain di Asia naik sekitar 10%.

Tentu saja, kenaikan biaya pengobatan tersebut dapat menjadi beban tersendiri bagi kondisi keuangan jika Anda tidak memiliki asuransi kesehatan. Maka dari itu, Anda perlu mempertimbangkan beberapa hal berikut, seperti kondisi kesehatan, riwayat kesehatan keluarga, jumlah penghasilan dan biaya kebutuhan lain, serta manfaat yang diberikan oleh badan atau perusahaan asuransi kesehatan.

Beberapa perusahaan asuransi kesehatan yang umumnya digunakan para responden antara lain AIA, ASKES, Jamsostek, Cigna, Jasindo, Prudential, Sequis Life. Begitu pun Jaminan Kesehatan Nasional yang disediakan pemerintah bagi seluruh masyarakat Indonesia tanpa terkecuali melalui Kartu Indonesia Sehat yang dikelola BPJS Kesehatan.

![Mengulik Perilaku Pembayaran Biaya Kesehatan Masyarakat Indonesia. Biaya Sendiri atau Asuransi?]()

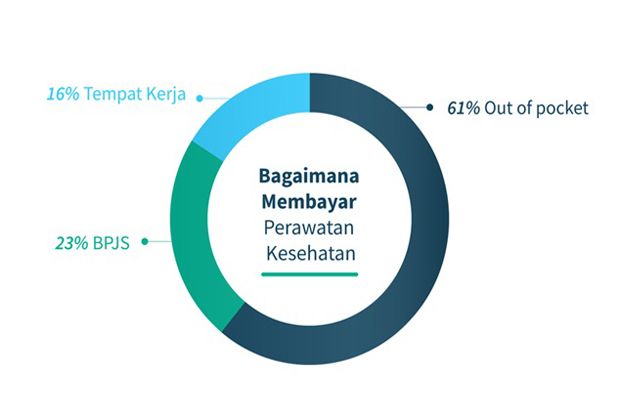

Jika Anda sudah terlindungi dengan adanya asuransi kesehatan, Anda tidak perlu pusing lagi biaya pengobatan karena biaya yang timbul ketika sakit akan dialihkan kepada perusahaan asuransi. Tetapi pada kenyataannya, menurut hasil survei Honestdocs , sebanyak 61% masyarakat Indonesia masih membayar biaya pengobatan atau kunjungan dokter dengan menggunakan biaya sendiri-out of pocket, diikuti dengan pembiayaan yang ditanggung oleh asuransi kesehatan atau BPJS kesehatan sebesar 23%, dan dibiayai oleh tempat mereka bekerja sebanyak 16%.

Jika dilihat lebih dalam dan diambil nilai rata-rata dari hasil survei Honestdocs , sebanyak 70,75% responden usia 18-54 tahun masih harus membiayai pengobatan sendiri-out of pocket, lalu mereka yang sudah ditanggung asuransi pribadi atau BPJS Kesehatan adalah sebesar 11,25%, sisanya dibiayai dari tempat kerja (18,25%).

Kemungkinan disebabkan karena kebanyakan anak muda masih memiliki pola pikir bahwa usia muda dan sehat jarang terkena penyakit sehingga tidak membutuhkan asuransi kesehatan. Padahal, bagi para pekerja usia produktif seharusnya sudah mempertimbangkan kepemilikan asuransi kesehatan. Mungkin manfaatnya belum dirasakan saat ini, tetapi dapat berguna dalam jangka panjang terutama setelah memasuki masa pensiun yang sudah tidak produktif lagi.

Jika dibandingkan dengan data responden usia 18-54 tahun, responden usia 55-64 tahun sudah lebih banyak menggunakan asuransi kesehatan atau pun BPJS kesehatan dalam membiayai perawatan medis yang dibutuhkan yakni sebesar 31%, sementara itu hanya 47% dari responden yang masih harus membiayai pengobatan dengan biaya sendiri (out of pocket), dan 22% lainnya masih ditanggung oleh perusahaan tempat kerja.

Peningkatan pembiayaan oleh asuransi kesehatan mungkin dipicu oleh kesadaran akan kesehatan yang semakin tinggi dan peningkatan kemampuan finansial yang lebih mencukupi.

Asuransi kesehatan dianggap sebagai pengeluaran extra untuk keadaan tidak terduga, sehingga masih banyak masyarakat yang menganggap bahwa asuransi kesehatan adalah beban pengeluaran tambahan.

Usaha pemerintah untuk mengedukasi masyarakattentang pentingnya perlindungan kesehatan terlihat dengan program asuransi nasional yang dikenal dengan sebutan BPJS.

Program BPJS terbilang sukses, dilihat dari hasil survei bpjs-kesehatan.go.id di mana hingga 1 Mei 2019 sudah lebih dari 221 juta masyarakat Indonesia terdaftar menjadi peserta program Jaminan Kesehatan Nasional-Kartu Indonesia Sehat dari pemerintah, dengan jumlah persentase sebesar 83,94% dari total seluruh penduduk Indonesia.

Dikutip dari Okezone.com, bahkan BPJS Kesehatan tercatat sebagai asuransi kesehatan terbesar di dunia karena memiliki jumlah peserta yang sangat banyak.Berbanding terbalik dengan kepemilikan BPJS, menurut Ketua Dewan Asuransi Indonesia (DAI) dalam sebuah acara akhir tahun 2018 lalu, dari 265 juta penduduk Indonesia, dikatakan bahwa hanya sekitar 1,7% yang memiliki asuransi (di luar dari layanan BPJS Kesehatan), dikutip Kompas.com.

Masyarakat Indonesia masih antiasuransi?

Jika dilihat dari manfaatnya, asuransi kesehatan merupakan sebuah bentuk perlindungan atau proteksi terhadap seseorang atau keluarga darisisi kesehatan dan untuk membantu meminimalisir risiko finansial yang terjadi secara tidak terduga ketika seseorang sakit. Jika demikian, mengapa belum semua masyarakat terlindungi?

Senada dengan hasil survei yang Honestdocs lakukan, di mana dari 8.314 responden yang terlibat, masih banyak responden yang menjawab tidak memiliki asuransi kesehatan, yakni sebesar 81%.

Bahkan dalam diskusi seputar perencanaan investasi dan keuangan, hanya sedikit orang yang memprioritaskan kepemilikan asuransi kesehatan dalam rencana jangka panjangnya. Karena kebanyakan dari mereka cenderung mengalokasikan dananya ke dalam berbagai jenis investasi seperti properti, saham, logam, deposito, dan lain sebagainya.

Padahal proteksi asuransi kesehatan dapat dijadikan rencana jangka panjang dan pembayaran premi atau iuran kesehatan pun dapat disesuaikan dengan kemampuan keuangan.Tetapi keengganan ini bisa saja disebabkan oleh beberapa hal, seperti kondisi ekonomi dan jumlah pendapatan masyarakat yang masih kecil, kesulitan mendapatkan informasi dan pemahaman mengenai asuransi, tingkat pendidikan atau edukasi masyarakat yang masih rendah, serta adanya anggapan bahwa asuransi kesehatan bukanlah kebutuhan pokok yang harus dimiliki.

Dari hasil survei, juga didapatkan data mengenai jenis asuransi kesehatan yang dimiliki masyarakat, ditemukan bahwa BPJS Kesehatan masih menjadi pilihan asuransi kebanyakan masyarakat (70%) kemudian diikuti oleh asuransi swasta (16%), asuransi tempat kerja (10%), dan lainnya (4%).

Pelayanan BPJS Kesehatan nampaknya sudah cukup merata di seluruh wilayah Indonesia. Sebanyak 51% penduduk Jakarta telah memiliki asuransi kesehatan dan rata-rata 46% responden wilayahJawa Barat, Jawa Tengah, dan beberapa wilayah lain di Indonesia jugatelah memiliki asuransi kesehatan.

Hal ini mungkin dipengaruhi oleh tingkat rata-rata ekonomi masyarakat serta kemudahan akses dalam mendapatkan informasi dan layanan asuransi kesehatan terutama di kota-kota besar.

Maka dari itu, untuk memenuhi kebutuhan masyarakat akan pelayanan kesehatan di seluruh Indonesia, pemerintah terus menambah kerja sama dengan berbagai fasilitas kesehatan, termasuk klinik utama, optik, hingga RS Kelas D Pratama. Saatini, sudah ada lebih dari 27 ribu faskes (fasilitas kesehatan) yang terdaftar dalam BPJS Kesehatan.

Dari total 8.314 responden juga diketahui bahwa yang memiliki asuransi kesehatan didominasi oleh usia 45-54 tahun dan rata-rata penduduk usia di atas 65 tahuntidak memiliki asuransi kesehatan.

Jadi, seberapa penting memiliki asuransi kesehatan?

Manfaat asuransi kesehatan atau BPJS Kesehatan sebenarnya adalah untuk memberikan jaminan kesehatan ketika seseorang jatuh sakit, Anda tetap mendapatkan pelayanan kesehatan tanpa perlu dipusingkan dengan masalah biaya pengobatan.

Bayangkan, biaya pengobatan di Indonesia setiap tahun cenderung mengalami peningkatan, dibandingkan tahun 2018 biaya pengobatan naik sebesar 12,6%. Dikutip dari detik.com, peningkatan ini lebih tinggi dibandingkan negara-negara di Asia, seperti Malaysia yang naik sebesar 12,5%, Singapura 9,1%, dan rata-rata negara lain di Asia naik sekitar 10%.

Tentu saja, kenaikan biaya pengobatan tersebut dapat menjadi beban tersendiri bagi kondisi keuangan jika Anda tidak memiliki asuransi kesehatan. Maka dari itu, Anda perlu mempertimbangkan beberapa hal berikut, seperti kondisi kesehatan, riwayat kesehatan keluarga, jumlah penghasilan dan biaya kebutuhan lain, serta manfaat yang diberikan oleh badan atau perusahaan asuransi kesehatan.

Beberapa perusahaan asuransi kesehatan yang umumnya digunakan para responden antara lain AIA, ASKES, Jamsostek, Cigna, Jasindo, Prudential, Sequis Life. Begitu pun Jaminan Kesehatan Nasional yang disediakan pemerintah bagi seluruh masyarakat Indonesia tanpa terkecuali melalui Kartu Indonesia Sehat yang dikelola BPJS Kesehatan.

Jika Anda sudah terlindungi dengan adanya asuransi kesehatan, Anda tidak perlu pusing lagi biaya pengobatan karena biaya yang timbul ketika sakit akan dialihkan kepada perusahaan asuransi. Tetapi pada kenyataannya, menurut hasil survei Honestdocs , sebanyak 61% masyarakat Indonesia masih membayar biaya pengobatan atau kunjungan dokter dengan menggunakan biaya sendiri-out of pocket, diikuti dengan pembiayaan yang ditanggung oleh asuransi kesehatan atau BPJS kesehatan sebesar 23%, dan dibiayai oleh tempat mereka bekerja sebanyak 16%.

Jika dilihat lebih dalam dan diambil nilai rata-rata dari hasil survei Honestdocs , sebanyak 70,75% responden usia 18-54 tahun masih harus membiayai pengobatan sendiri-out of pocket, lalu mereka yang sudah ditanggung asuransi pribadi atau BPJS Kesehatan adalah sebesar 11,25%, sisanya dibiayai dari tempat kerja (18,25%).

Kemungkinan disebabkan karena kebanyakan anak muda masih memiliki pola pikir bahwa usia muda dan sehat jarang terkena penyakit sehingga tidak membutuhkan asuransi kesehatan. Padahal, bagi para pekerja usia produktif seharusnya sudah mempertimbangkan kepemilikan asuransi kesehatan. Mungkin manfaatnya belum dirasakan saat ini, tetapi dapat berguna dalam jangka panjang terutama setelah memasuki masa pensiun yang sudah tidak produktif lagi.

Jika dibandingkan dengan data responden usia 18-54 tahun, responden usia 55-64 tahun sudah lebih banyak menggunakan asuransi kesehatan atau pun BPJS kesehatan dalam membiayai perawatan medis yang dibutuhkan yakni sebesar 31%, sementara itu hanya 47% dari responden yang masih harus membiayai pengobatan dengan biaya sendiri (out of pocket), dan 22% lainnya masih ditanggung oleh perusahaan tempat kerja.

Peningkatan pembiayaan oleh asuransi kesehatan mungkin dipicu oleh kesadaran akan kesehatan yang semakin tinggi dan peningkatan kemampuan finansial yang lebih mencukupi.

(akn)